Cómo se realiza una evaluación de doble materialidad según los ESRS

La doble materialidad se ha convertido en un pilar fundamental para la elaboración de informes de sostenibilidad en la Unión Europea. Con la entrada en vigor de la Directiva CSRD y los Estándares Europeos de Reporte de Sostenibilidad (ESRS), las empresas deben evaluar tanto su impacto en la sociedad y el medio ambiente como los riesgos financieros derivados de factores ESG.

En este artículo, explicaremos cómo realizar una evaluación de doble materialidad paso a paso, basándonos en los requisitos de los ESRS y las mejores prácticas reconocidas.

La definición de doble materialidad ya la hemos abordado en términos generales en otros artículos; sin embargo, en este artículo vamos a centrarnos en la doble materialidad desde el enfoque de la entrada en vigor de la ESRS.

¿Qué es la doble materialidad según los ESRS?

La doble materialidad es un enfoque que combina dos dimensiones clave:

-

Materialidad financiera: cómo los aspectos ESG (ambientales, sociales y de gobernanza) afectan a la empresa.

-

Materialidad de impacto: cómo las operaciones de la empresa impactan en el entorno y la sociedad.

Según los ESRS, un tema se considera material si es relevante en cualquiera de estas dos perspectivas, no necesariamente en ambas.

Fundamentos normativos ¿De dónde surge la doble materialidad en la ESRS?

La primera vez que se introduce el concepto formalmente es en 2019, a través de una guía de la Comisión Europea sobre el reporting relacionado con el clima. Sin embargo, con la llegada de la CSRD y los ESRS, la doble materialidad se convierte en un requisito obligatorio para miles de empresas en la Unión Europea.

Los ESRS, elaborados por EFRAG (Grupo Asesor Europeo en Información Financiera), establecen el marco detallado que guía a las empresas sobre qué y cómo reportar en sostenibilidad. Bajo este nuevo paradigma, los informes ya no serán simples memorias de acciones positivas: deben mostrar cómo se gestiona el impacto en ambas direcciones.

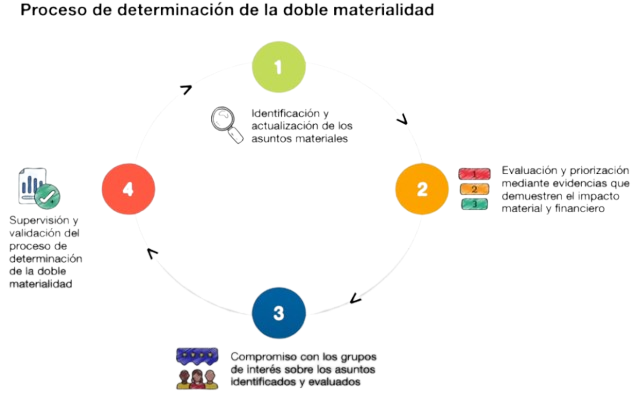

Pasos para realizar una evaluación de doble materialidad según los ESRS

La evaluación de doble materialidad no es un ejercicio puntual, sino un proceso continuo y estructurado que requiere participación transversal dentro de la organización.

Paso 1 – Identificación de temas ESG relevantes

El primer paso consiste en identificar los aspectos ESG que pueden ser significativos para la empresa y sus grupos de interés.

Estos temas pueden abarcar desde la huella de carbono, consumo energético, derechos laborales, inclusión, hasta tecnologías emergentes como la inteligencia artificial o tensiones geopolíticas que puedan afectar el negocio.

Consejo práctico: Involucra a distintas áreas: sostenibilidad, finanzas, recursos humanos, marketing, operaciones. La doble materialidad no es tarea de un solo departamento.

Paso 2: Evaluación, ponderación y priorización

Aquí se debe aplicar un enfoque cuantitativo y cualitativo para valorar:

- Gravedad del impacto (positivo o negativo)

- Probabilidad de ocurrencia o recurrencia

- Capacidad de la empresa para gestionarlo o transformarlo en oportunidad

Una matriz de doble materialidad puede representar visualmente estos temas, organizándolos según su relevancia financiera y su impacto social/ambiental.

Paso 3: Validación con grupos de interés

La participación de stakeholders no es opcional. Escuchar sus preocupaciones, necesidades y expectativas es crucial para validar la materialidad identificada.

Esto se puede hacer mediante:

- Encuestas

- Entrevistas individuales

- Grupos focales

- Foros participativos

Ejemplo: Para una empresa agrícola, la opinión de las comunidades locales puede ser tan relevante como la de sus accionistas institucionales.

Paso 4: Gobernanza y revisión continua

La sostenibilidad no es estática. Nuevas regulaciones, avances tecnológicos o eventos globales (como pandemias o conflictos bélicos) pueden alterar la materialidad de un tema.

Por eso, los ESRS promueven una revisión periódica del análisis de doble materialidad, garantizando que los informes sigan siendo pertinentes, actuales y útiles.

La evaluación de doble materialidad no es un ejercicio puntual, sino un proceso dinámico que debe revisarse periódicamente. Las empresas que lo implementen correctamente no solo cumplirán con la normativa europea, sino que también mejorarán su resiliencia y sostenibilidad a largo plazo.

¿Por qué es clave este enfoque para el futuro?

La doble materialidad se está consolidando como un cambio de paradigma. No se trata solo de cumplir una normativa europea: es una nueva forma de entender la responsabilidad empresarial.

Beneficios clave

- Transparencia real: Los informes serán más completos, coherentes y relevantes.

- Gestión de riesgos más efectiva: Al anticipar impactos desde dos frentes.

- Mejor reputación corporativa: Las partes interesadas confían más en empresas que actúan con visión holística.

- Toma de decisiones informada: Los líderes cuentan con más y mejor información para planificar.

En el contexto de la CSRD y los ESRS, esta metodología se vuelve imprescindible. Pero incluso más allá del cumplimiento normativo, entender cómo impactamos y cómo nos impacta el mundo es el primer paso hacia un modelo de negocio verdaderamente sostenible.

¿Quieres aplicar esta metodología en tu organización?

Recuerda que este proceso requiere adaptación a cada realidad empresarial.

No dejes que los cambios normativos te tomen por sorpresa. Te ayudamos a comprender cómo las nuevas legislaciones afecta a tu empresa y a implementar estrategias sostenibles sin perder competitividad.